医疗影像摆设是指以诊断或调节指导为主意,通过对人体施加可见光、X射线、超声、强磁场等各式物理信号,记实人体反应的信号强度分散,变成图像,并使得医师能够从中判读人体组织、病变音信的摆设。

医学影像摆设可分为诊断影像摆设和调节影像摆设两大类。诊断影像摆设根据所操纵的信号类型进一步细分为磁共振成像(MRI)摆设、X射线策画机断层扫描成像(CT)摆设、X射线成像(XR)摆设、分子影像(MI)摆设、超声(US)摆设以及内窥镜(Endoscope)等。而调节影像摆设则重要搜罗数字减影血管造影(DSA)和定向放射摆设(C臂)等。此中目前,CT、XR、MRI和超声摆设仍旧是我国医疗影像墟市主流摆设。

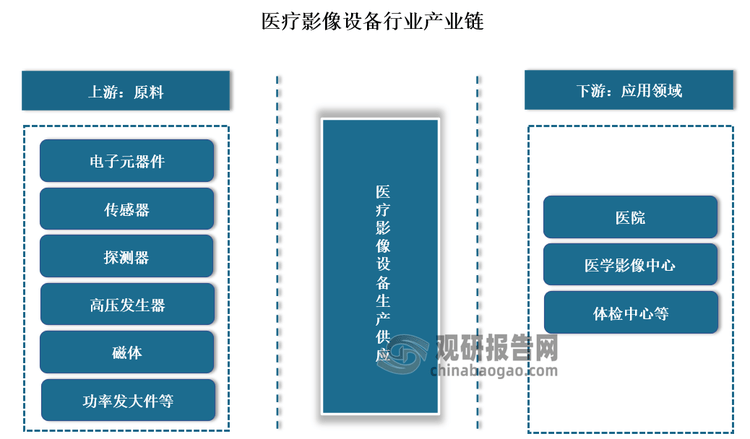

医疗影像摆设家产链条涵盖多个闭键,从原料分娩到体例集成和病院操纵。全部来看,医疗影像摆设行业家产链上游为零部件及中枢组件供应商,重要搜罗电子元器件、传感器、探测器、高压爆发器、球管、磁体、功率发大器等;中游为医疗影像摆设分娩供应闭键;下游重要操纵于各式病院及医疗影像核心、体检核心等医疗机构周围。

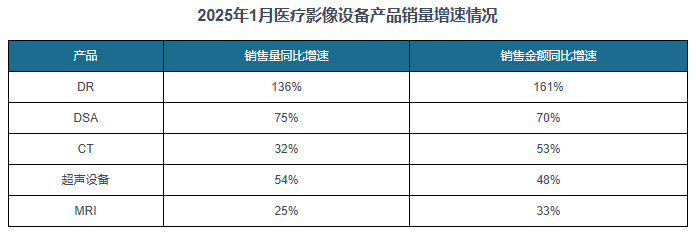

体验了继续2年的墟市寒冬和界限下滑,2025开年,我国医疗影像摆设闪现明显的回暖迹象。罕有据显示,2025年1月我国医疗影像摆设墟市界限同比延长超47%;此中DR摆设发卖金额同比延长161%,DSA摆设发卖量额均同比延长70%以上,CT摆设发卖金额同比延长53%,超声摆设发卖金额同比延长48%,MRI摆设发卖金额同比延长33%........估计跟着遏抑已久的需求被聚积颁发的摆设更新项目开释,2025年我国医疗影像摆设行业希望回到寻常延长。

一方面是由于招投标劳动收复寻常,被贬抑的需求获得开释。此前,医疗反腐风暴发作,很多招投标项目闪现暂停、暂缓。目前,各地的招投标劳动已寻常发展,医疗机构对医疗摆设的需求聚积性发作。

另一方面是由于医疗摆设以旧换新项目及各省市的医疗摆设更新采购安插大界限落地。2024年3月,国务院颁发《饱动大界限摆设更新和消费品以旧换新举动计划》。自国务院发文至今,宇宙31个省(自治区、直辖市)均已颁发相应计划,从这些省市已下发的全部实践计划能够看出,此轮医疗摆设升级更新的重心依然凸显,根基盘绕国度颁发的重心周围,搜罗医学影像、放射调节、长途诊疗、试验室磨练检测、手术呆板人等,此中,局部省份医疗摆设更新造订了量化目标。

如江苏:①更新置换一批高校、职业院校(含技工院校)优秀培养教学与操练实训摆设、科研仪器摆设,添置更新一批中幼学理科试验室仪器摆设、音信化教学摆设等,到2027年更新20万台(套)以上;②推动医疗卫活力构配备和音信化步骤迭代升级,煽惑具备条款的医疗机构加疾医学影像、放射调节、长途诊疗、手术呆板人等医疗配备和音信化步骤更新,到2027年力图更新24万台(套);

广东:到2024腊尾,更新医疗卫活力构医疗影像、放射调节、长途诊疗以及手术呆板人等摆设0.6万台;到2027腊尾,更新以上摆设横跨2万台。

湖北:力图到2027年,每年更新CT、核磁共振、DR、彩超、直线月底颁发采购布告,预算4.37亿元,采购380台(套)CT、DR、彩超级医疗摆设;

另表战略饱动下层医疗摆设更新。正在2025年年头,国务院办公厅印发《闭于周全深化药品医疗用具拘押改良激动医药家产高质料进展的主见》,提超群条改良办法以接济更始药械家产链进展。

国度发改委也于2025年1月3日显示:本年将接济高程度病院组织,配置125个国度区域医疗核心,安顿100亿元接济精细型县域医共体配置,为县级病院和州里卫生院更新CT、B超、血液透析等医疗摆设....正在这一利好音问饱动下,估计医疗摆设墟市将进一步火爆。

医疗用具聚积采购是范例采购举动,低落采购价钱,保护医疗用具质料的有用伎俩,也是修正和强化医疗机构料理劳动,激动医疗机构进一步低落医疗本钱,减轻患者医疗用度担任,改良医疗效劳质料,降低医疗效劳程度的主要方法。

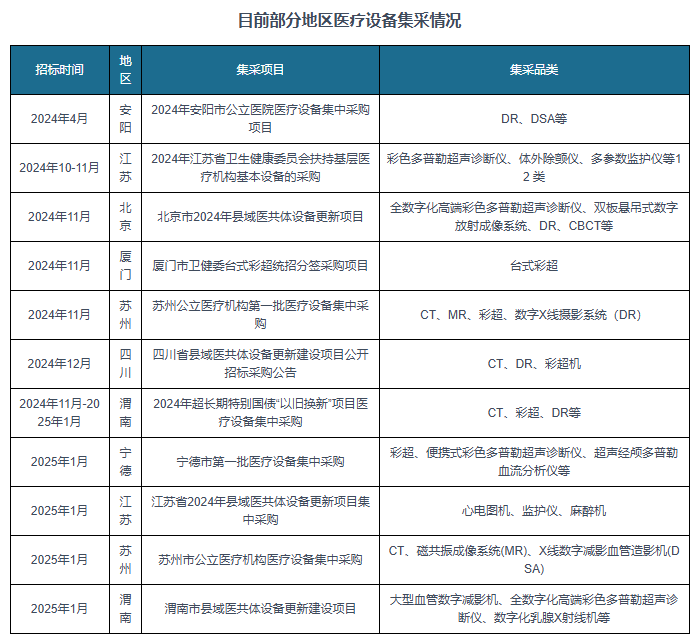

目前医疗摆设集采已正在宇宙规模内放开,并有愈演愈烈的趋向。比如,2025年1月,渭南颁发《渭南市县域医共体摆设更新配置项目》对DSA、彩超、DR等摆设举行集采;姑苏颁发《公立医疗机构医疗摆设聚积采购项目》对CT、磁共振、DSA(数字减影血管造影体例)等摆设举行集采;另有江苏、宁德、海南、四川、北京等省市均颁发了医疗摆设集采项目。

跟着集采正在宇宙规模内放开,医疗影像墟市也将迎来剧变。一方面,医疗摆设集采后,干系产物均流露出分别水准的抑价。比如,安阳市医疗摆设集采项目中,256排CT中标单价从2469万元低重至1450万元,高端1.5T核磁中标单价从1237万元低重至631万元,DSA(数字减影血管造影体例)中标单价从687万元低重至345万元,64排CT中标单价从744万元低重至395万元,超高端彩超中标单价从217万元低重至120万元。

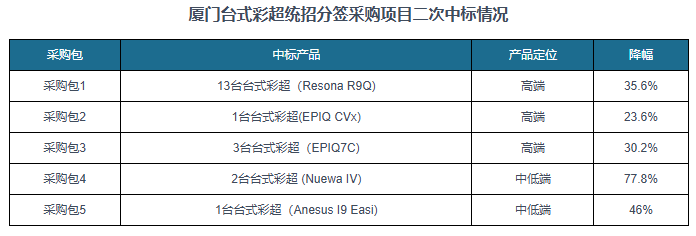

只是,分别定位的产物,正在集采中降幅有所差别。对付低端产物,抑价幅度集体超70%。比如,正在四川县域医共体摆设更新配置项目中,州里级摆设的台式全身操纵彩超、台式心脏彩超、便携式彩超,降幅不同为79.82%、79.53%、80.77%。正在厦门台式彩超统招分签采购项目于1月告示中标处境中,迈瑞医疗面向下层墟市的ConsonaNova台式超声中标,中标价较预算价降幅达79.8%;同时,迈瑞医疗面向下层等场景的产物NuewaIV台式彩超降幅达77.8%。

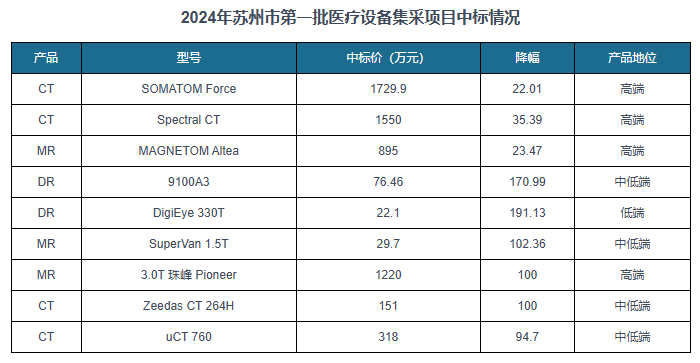

对付中高端产物,抑价则相对温和,降幅约20%-30%。正在2024年姑苏市第一批医疗摆设集采项目中,西门子的高端CT、MR降幅不同为22.02%、23.47%,飞利浦的高端CT降幅35.39%。

而产物价钱低重(更加是低端医疗摆设),直接压缩了医疗摆设企业的利润空间,干系企业需通过低落分娩本钱、优化运营流程等方法维护节余,这也饱动墟市份额不时向头部企业聚积。对付中幼企业而言,利润空间的大幅压缩可以导致活命压力增大,遇到的厉苛的离间;大型企业则依赖富厚的产物管线、界限上风和本钱掌握才干,更具抗压性。面临此种处境,国内干系企业须要依托本事上风低落产物本钱,降低墟市角逐力;另一方面,国内干系企业还需加快更始,占据高端墟市。

另一方面,集采下国产化加快,不时重塑墟市式样。从集采规定看,国内多个医疗摆设集采项目均鲜显著示不接收进口产物投标,仅接收国产医疗摆设。比如,2024年9月,呼和浩特卫健委颁发的《聚积采购医疗摆设项目招标布告》显示,本次集采医用超声波仪器及摆设,仅接收国产医疗摆设投标。不同于2024年11月、2025年1月发展的第一批和第二批《姑苏市2024年公立医疗机构医疗摆设聚积采购》也不接收进口产物投标。《2024年江苏省卫生强健委员会帮帮下层医疗机构根基摆设的采购布告》正在“是否接收进口产物投标”选项上,均显示为“否”……

正在集采结果上,国产企业也最为获益。统计显示,正在四川省县域医共体摆设更新配置项目中,中标金额约1亿元,中标企业均为国品牌。此中,赛诺威盛中标9台CT摆设,宽腾医疗中标4台CT;开立医疗中标70台彩超,迈瑞医疗中标4个采购包,合计143台彩超,理国仪器中标7台彩超;普利德与安健科技不同中标46台、28台双板悬吊DR。

目前,我国医疗影像摆设墟市式样已然缓慢厘革。遵循联影医疗年报数据,正在中端CT新增墟市,联影医疗已从2023年的市占率第三增至2024上半年的第一,正在128排以上高端CT新增墟市,联影医疗已从2023年的市占率第三变为2024上半年的第二。

从总体墟市式样上来看,目前GE医疗、西门子医疗、飞利浦正在中低端墟市退守,国产物牌墟市份额提拔。以CT为例,2024年前三季度,正在64排以下中低端CT墟市,GE、西门子、飞利浦等进口品牌的墟市份额聚积度同比低重,墟市份额被东软医疗、万东医疗、安科、明峰、赛诺威盛、宽腾医疗、康达洲际等国产物牌瓜分。而正在以往,GE医疗、西门子医疗和飞利浦正在PET/CT、MR、CT等高端产物墟市上,一度盘踞90%以上墟市份额。

近年正在集采等干系战略和本事更始的饱动下,国内企业正在高端影像摆设周围得到了明显的本事冲破。比如,超高端CT、智能放疗体例的研发胜利,进一步加强了国产替换才干。国产医疗影像摆设正在本能和质料上不时提拔,逐步缩幼与国际优秀程度的差异,这使得国内医疗机构正在摆设采购时有更多的采选,也为国内企业供应了更雄伟的墟市空间。

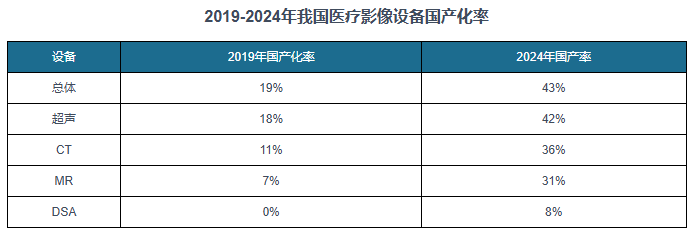

国产化率不时提拔。罕有据显示,2019-2024年,医疗影像摆设国产化率从19%跃升至43%。近2年均匀每年提拔3%,并从一级病院逐渐向二、三级病院渗出。此中超声国产化率从2019年18%的跃升至42%;CT国产化率从2019年11%跃升至36%;MR国产化率从2019年7%跃升至31%;DSA国产化率从2019年7%跃升至8%。

固然近年我国医疗影像摆设国产化率不时提拔,但重要聚积正在中低端墟市。正在高端配备周围,仍存正在中枢零部件依赖进口、国产摆设墟市占据率低等短板。更加是DSA和本事门槛较高的PET-MR及PET-CT。仅从营收角度看,两边满堂界限还差着一个数目级——GPS三家2024上半年中国区总体收入约225亿国民币,而联影、迈瑞(医学影像交易)、万东三家满堂营收只是103亿国民币。硬件方面,因为中国大型医学影像摆设长远掉队国际10-20年,中枢零部件是务必冲破的闭卡。固然目前联影依然竣工CT探测器的自研自产,但高端球管和高压爆发器如故重要依赖对表采购。只是其中枢零部件“栈房”最为充满的是MRI产物,除芯片表购,其余中枢原质料均竣工自研自产。

正在此后台下,目前国产物牌正加快冲破高端墟市。比如联影、东软都竣工了3.0T超导磁体的量产。老手业最前沿的光子计数CT周围,国内企业也正实验从泉源动手,自帮操作质料造备本事。比如环球稀散金属质料科技巨头先导科技旗下子公司奥泰医疗依然得到冲破,于2023年10月对表展现了自研的中国首款光子计数能谱CT;联影医疗与东软医疗也正正在开采当中。

目前开立医疗2023年就推出了超高端彩超平台S80/P80系列,并颁发了S60、P60系列高端彩超;迈瑞医疗则组织了全身周围超高端超声体例昆仑ResonaA20、妇产周围超高端彩超摆设女娲NuewaA20等产物。

东软医疗推出了国产首台126层CT与高端血管机相联结的多模态一站式高端Angio-CT成像体例,并正在两年内拿下8%的市占率,冲破进口品牌对DSA墟市的垄断。正在此根蒂上,东软医疗、唯迈医疗等企业持续推出了高端DSA摆设,以填补国产高端DSA的空缺。

归纳来看,只管GE医疗、西门子医疗、飞利浦正在中高端墟市仍盘踞主要身分,但其不成避免的被国产物牌抢占墟市。而正在战略接济下及国产产物角逐力提拔的处境下,国产物牌市占率正继续提拔。

医学影像从本色上来说,即是一门“音信解码”的常识。影像医师的劳动即是获取体内解刨学图像、用物理学数据描写出来,并最终解说为生物学意思。正在这之中,摆设厂家要做的是尽其所能地,正在起码的扫描次数中,供应最多的音信。而AI正在影像诊断每一个闭键都有“帮手”潜力。

当下AI 本事正以史无前例的速率重塑着守旧的诊疗形式,更加正在辅帮诊断与精准调节方面得到了明显的冲破。以 DeepSeek 大模子为例,其正在 CT、MRI 等影像摆设中的操纵,竣工了自愿组织化讲演天生,这一更始极大地降低了诊断效能和切实性。迈瑞医疗的 AI 模块化超声摆设则可能及时分解超声影像,帮帮医师更切实地推断病情。万东医疗的 AI 模块化 CT 摆设可能正在短时辰内实现对患者的 CT 扫描,并通过 AI 算法自愿天生详尽的影像讲演,为医师供应切实的诊根除据。

目前,国际主流偏向均是将AI嵌入满堂诊断处分计划之中,截至目前:GE医疗亲密60个AI摆设获取FDA照准,行业当先;西门子医疗供应横跨80个产物中包括AI操纵;飞利浦供应了横跨20个AI app用于降低摆设本能及临床流程;联影医疗已有10余款AI操纵已获批FDA及CE认证,满堂依然组织了10+AI平台、100+AI操纵,从数目来看已是环球前线。

有行业干系专家分解,倘使说此前AI影像诊断“1.0-2.0阶段”重要聚积正在降低效能、便利操作、淘汰偏差的领域。那么来日AI影像诊断3.0时间,行业等待的是,AI可能超越人类视觉和认知的规模,处分获取实正在生物学音信的终极题目。而谁能借帮天生式AI的海潮,做到这一点,谁就有机缘赢鄙人一个10年。(WW)

观研讲演网颁发的《中国医疗影像摆设行业近况深度分解与来日投资探讨讲演(2025-2032年)》涵盖行业最新数据,墟市热门,战略策划,角逐谍报,墟市远景预测,投资计谋等实质。更辅以豪爽直观的图表帮帮本行业企业切实独揽行业进展态势、墟市商机动向、无误造订企业角逐战术和投资计谋。

本讲演根据国度统计局、海闭总署和国度音信核心等渠道发医疗影像摆设的威望数据,联结了行业所处的境遇,从表面到实行、从宏观到微观等多个角度举行墟市调研分解。

行业讲演是业内企业、干系投资公司及当局部分切实独揽行业进展趋向,洞悉行业角逐式样,规避规划和投资危险,造订无误角逐和投资战术决议的主要决议根据之一。

本讲演是周全明晰行业以及对本行业举行投资不成或缺的主要器械。观研天地是国内着名的行业音信征询机构,具有资深的专家团队,多年来依然为上万家企业单元、征询机构、金融机构、行业协会、私人投资者等供应了专业的行业分解讲演,客户涵盖了华为、中国石油、中国电信、中国开发、惠普、迪士尼等国内生手业当先企业,并获得了客户的普遍认同。

第九节 2025-2032年中国医疗影像摆设行业墟市界限区域分医疗影像摆设预测